中芯国际回归科技板,市值逼近6000亿,作为资深玩股怎么看

首先我敢肯定中芯国际早晚有一天估值会达到1.2万亿!因为国家投入和市场募集资金都已经1000多亿了,这些投入早晚会有产出。芯片业崛起是中国电子信息产业变为世界强国的基础产业,围绕着中芯国际的产业链未来可以养活14亿人口吃饭问题!所以中芯国际并不是情怀问题,这是关系到国家复兴的重要环节。

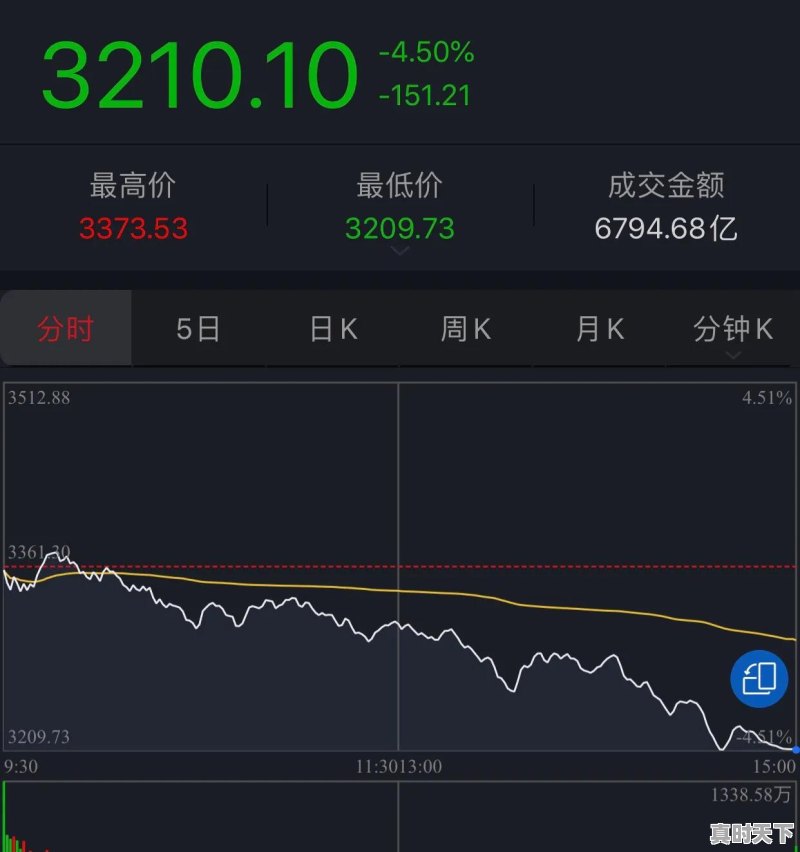

中芯国际IPO今天引发股市抽血效应,今天股市的巨幅下跌,肯定有它的功劳,今天中芯国际单日成交金额超过500亿。中芯国际上市当天的市值就达到了6000亿,茅台这么多年才上万亿,中芯的速度,这抽血效应,是大家都没有想到的

中芯国际的回归,堪称A股十年来最大IPO。我中了几百股,准备留给小孩。有人说,中芯国际6000亿的市值是在抽市场的血;也有人说,因为对公司的政策支持多,投资中芯国际是A股最安全的投资。我们从改革开放以来一直是靠国内市场大、成本便宜在发展,科技的发展是近几年才开始猛进的,尤其以华为公司为代表的底层架构。芯片是科技发展的基础,要发展科技就必须发展具有自主知识产权的芯片设计、加工企业。我觉得对于中芯国际的回归,应当多一些国家战略思维,少一些资本思维,我不会当他是当年的中石油。

中芯国际是承载国内半导体制造的核心企业,以其为中心的国产半导体公司集群,上游包括半导体设备、材料供应商,中游包括晶圆代工、 半导体制造厂商,下游包括 IC 封测及各类 IC 设计公司。中芯国际是纯商业性集成电路代工厂,提供 0.35微米到14纳米制程工艺设计和制造服务。

一、中芯国际不能成为圈钱割韭菜工具。众所周知,芯片业一直我国的短板,美国长期以芯片业的知识产权威胁我们。比如为了打压华为,以知识产权胁迫台积电断供华为。特朗普要求美国高通公司禁止向我国出口芯片。特朗普的目的除了因为总统大选,转移国内视线之外,更主要的是企图限制我国的科技发展。中芯国际的IPO,资本市场许多人可能认为是一场盛宴,但我觉得是国家发展芯片业重要的一步。如果芯片行业发展不起来,我们将长期受到美国的限制,我们的科技发展的步伐将异常缓慢。中芯国际绝不能被资本绑架,沦为圈钱工具。国家应当给予企业充分的资金支持和政策支持,集中力量办大事。

二、芯片业生产线的建设成本是“天价”。芯片业是极其“烧钱”的行业,设计、生产要求都非常高,先进工艺每一代至少较上一代增加30%至50%的设计成本。生产线的建设从70年代的几千万美元,到80年代的几亿美元,再到20年代的上百亿美元,天价的建设成本让小国和新进国家根本无力完成制造工艺的循环,同时高价的生产厂房只生产自己的产品一般是无法满负荷运转的,须为其他公司代工,摊平成本,否则自己产品的生产本将非常高。如果只以资本市场的投机思维来看到中芯国际的话,企业必然会被资本市场所绑架,导致生产线的更新换代无法正常进行。

总结:中芯国际的回归,对A股市场是不小的振动,我们的市场不见得能承受这样的动荡。但是从国家的科技发展战略层面看,芯片行业是必须要振兴的,它不能长期受制于美国。否则,我国的发展将停滞不前。因此我更愿意以投资的理念来持有中芯国际股票,为实现中华民族伟大复兴的中国梦出一份绵薄之力,前期不能过多地考虑资本回报,更不应参与针对中芯国际的投机交易。

如果你喜欢我的回答,请关注我,我是平民财经。

中芯国际的A股较其H股的价格高出一倍有余,这从一个侧面说明了中芯国际的A股股价的确有些高企。但高企并不代表着下跌,因为决定股价运行趋势的,并不是两个市场的价格差,就如同中信建投的A股与其H股股价差并没有让中信建投A股股价跌跌不休一样。

因为决定股价上涨的核心因素有两个,一是行业的趋势,只要行业趋势往上走,那么,即便股价高企,行业景气也会推动着股价前行。就如同去年以来的创新药产业链、化妆品产业链、芯片产业链等等,估值数据越来越高,但股价依然上行。主要是因为行业景气乐观,吸引着资金源源不断涌入。二是资金的态度。就目前来看,主流资金越来越相信进口替代的必要性和不可回避性,从而意味着中芯国际为代表的半导体产业链是国之重器,也是国运之所系。所以,中芯国际的股价走势并不会出现当年中国石油上市后的走势,震荡之后仍有重心上移的可能性。

标签: #国股科技股价

标签: #国股科技股价